안녕하세요 스몰톡커입니다.

여름휴가철, 추석 연휴를 앞두고 여행을 가거나 계획하는 사람들이 많습니다.

본인 차 대신 여러 명을 태울 수 있는 suv 등 렌트를 이용할 수 있는데요, 요즘은 렌터카와 차량 공유 업체가 많아지면서 선택지도 늘어났는데요, 어떤 걸 선택하면 좋을지 알려드리겠습니다.

렌트의 기본 조건

렌터카와 카셰어링 모두 대여 조건이 있습니다. 운전면허증이 있다고 해서 무조건 이용할 수 있는 것이 아니죠.

기본 조건은 대부분 만 21세 이상, 운전 경력 1년 이상인 사람에게 렌트가 가능하도록 되어있습니다.

비대면으로 차를 빌리는 카셰어링 또한 어플에 빌리려는 사람의 운전면허의 조건을 확인하고 승인을 해줍니다.

어떤 것을 선택해야 더 저렴할까?

일반적으로 렌트카는 하루 단위로 차를 빌리고 주유도 직접 하는 반면, 카셰어링 업체는 시간 단위 대여가 가능하고 거리에 따른 주행요금을 냅니다. 다만 카셰어링 업체가 정한 주행요금은 실제 기름값보다 비싼 편입니다.

비용은 업체마다 다르지만, 시간 단위로 단거리를 운전할 때는 카셰어링이 저렴하고, 휴가지에서 2~3일 이상 차를 빌리거나 장거리 운전을 해야 할 경우에는 렌트가가 더 저렴하죠.

하지만 카세어링이 어느 정도 규모가 있는 곳이라면 마케팅이라는 게 있겠죠. 장거리에 비싸다는 카셰어링은 쿠폰을 많이 뿌립니다. 그래서 실제 가려는 일정 및 거리를 계산하여 어느 것을 선택해야 더 저렴한지 확인하여 진행하는 것이 바람직합니다.

| 24시간 사용, 평일 기준 | ||

| 렌트카 | 카세어링 | |

| 렌트비 | 8만원 | 6만원 |

| 주유비 (100km 기준) | 1만 3천원 | 2만 4천원 |

필수인 보험가입은 어떻게?

렌터카 보험은 크게 두 가지 종류가 있습니다.

의무보험 : 사고가 났을 때 상대방의 피해를 보상하는 보험으로 렌터카 업체가 보험사와 계약을 맺고 사고 시 상대방 신체와 차량, 그리고 운전자 본인 신체에 대한 손해를 보장해 줍니다.

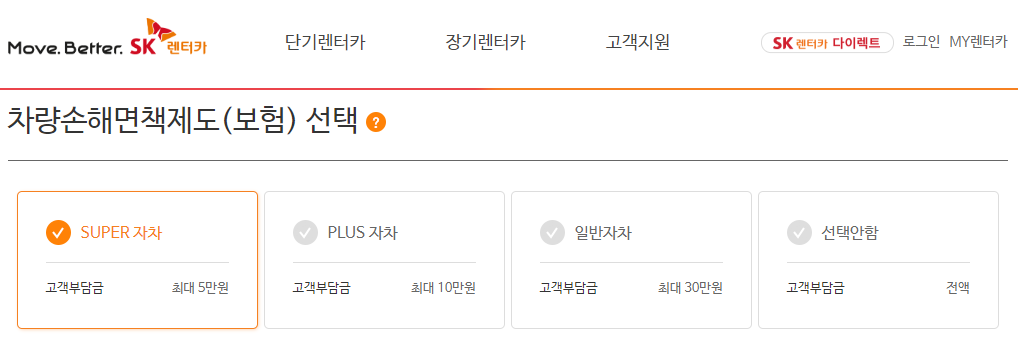

자차보험 : 엔트카 업체가 자체적으로 운용하는 유사보험으로, 자신의 피해를 보상하는 서비스죠. 면책 범위가 제한적이라 사고 시 보장을 받기는 쉽지 않습니다.

카세어링 보험도 비슷합니다. 보험사를 통해 종합자동차보험과 업체가 자체적으로 운영하는 자기 차량 손해면책제도로 이용자의 피해를 보상합니다.

이용 전 확인 사항

차량을 이용하기 전 외관을 꼼꼼히 살펴보고 사진이나 동양상으로 남겨두세요. 많은 사람들이 이용하는 차량이다 보니 여기저기 스크래치가 날 수 있는데, 분쟁이 생기거나 사고가 발생했을 때 어디가 나 때문에 생긴 피해인지 원래 있었던 스크래치인지 확인을 할 수 있기 때문이죠.

주유상태도 꼭 미리 확인해야 합니다. 연료량을 미리 체크해 나중에 반납할 때 참고하면 좋은데요. 연료량을 채우지 않고 반납하면 추가 요금이 부과될 수 있습니다.

또 보험을 선택할 때는 자기 부담금, 대물한도 등을 꼭 확인하세요. 대물한도가 부족하면 고가의 차량과 사고가 났을 때 충분한 보장을 받을 수 없기 때문입니다.

신호위반이나 중앙선 침범 등 중과실 사고의 경우 타인에게 끼친 손해는 보장되지만, 빌린 차에 대한 수리비는 빌린 사람이 부담해야 한다는 것도 알아두셔야 합니다.

오늘은 렌트의 기본적인 내용에 대해 알아보았습니다.

다음에는 더욱 유용한 정보 가지고 오도록 하겠습니다.

글 읽어주셔서 감사합니다.

댓글